La plus grande introduction en Bourse de l’histoire arrive le 12 juin 2026. Derrière le ticker SPCX se cache une entreprise qui a reconfiguré l’accès à l’espace — et qui mise désormais sur un projet bien plus vaste encore : coloniser la Lune, déployer des data centers en orbite, et fabriquer ses propres puces. Voici ce qu’il faut savoir.

Vous avez un projet ?

1. Un parcours de 24 ans résumé en quelques moments clés

SpaceX naît le 6 mai 2002 dans l’esprit d’un homme qui vient de vendre PayPal à eBay pour 1,5 milliard de dollars. Elon Musk injecte 100 millions de dollars de sa poche dans ce projet que l’industrie spatiale traditionnelle regarde avec condescendance. Son objectif annoncé : réduire le coût d’accès à l’orbite, condition préalable à toute colonisation de Mars.

Les premières années sont presque fatales. Le Falcon 1 explose lors de ses trois premiers vols entre 2006 et 2007. En 2008, Musk est au bord de la banqueroute simultanément sur SpaceX et Tesla. Le quatrième lancement du Falcon 1, en septembre 2008, est la dernière chance. Il réussit. La NASA signe quelques mois plus tard un contrat de ravitaillement de l’ISS à 1,6 milliard de dollars — et SpaceX est sauvée.

Ce qui suit est une accumulation méthodique de ruptures technologiques :

2010 : premier vol du Falcon 9, premier retour d’une capsule Dragon depuis l’orbite.

2015 : atterrissage du premier étage du Falcon 9 sur une plateforme terrestre — une « première » mondiale pour une fusée de cette puissance.

2016 : atterrissage sur barge en mer. Le pari du réutilisable est démontré commercialement.

2020 : SpaceX devient la première entreprise privée à envoyer des astronautes vers l’ISS avec le Crew Dragon. Une rupture symbolique : les États-Unis ont de nouveau une capacité de vol habité indépendante, après neuf ans de dépendance à la Russie.

2023 : SpaceX dépasse les 80 % des charges utiles envoyées en orbite dans le monde chaque année, avec un taux de succès de plus de 99 % sur les fusées Falcon.

Février 2026 : fusion avec xAI (la société d’IA d’Elon Musk, qui avait elle-même absorbé Twitter/X en mars 2025). La valeur combinée dépasse les 1 250 milliards de dollars au moment de l’opération.

12 juin 2026 : introduction en Bourse sur le Nasdaq sous le ticker SPCX.

2. L’architecture financière réelle — ce que le S-1 révèle

SpaceX a déposé son prospectus S-1 le 20 mai 2026 — première fois que la société expose ses comptes en détail au public. Le tableau est plus complexe qu’il n’y paraît.

Les chiffres consolidés 2025

- Chiffre d’affaires total : 18,67 milliards de dollars (+33 % vs 2024)

- Résultat net : -4,94 milliards de dollars (contre +791 millions en 2024)

- EBITDA ajusté : +6,58 milliards de dollars

- Déficit accumulé : 41,3 milliards de dollars

- Dette long terme (mars 2026) : 29,1 milliards de dollars

La structure en trois segments

Connectivity (Starlink) : le moteur qui finance tout Starlink représente 11,4 milliards de dollars de revenus en 2025, soit 61 % du total. C’est le seul segment rentable du groupe, avec 4,42 milliards de dollars de résultat opérationnel. La constellation compte désormais plus de 9 600 satellites en orbite, 10,3 millions d’abonnés dans 164 pays, et couvre plus de 90 % du trafic internet spatial mondial. Revers : l’ARPU (revenu moyen par abonné) a chuté de 23 % en un an, de ~99 à ~66 dollars au T1 2026, à mesure que Starlink pousse vers des marchés émergents à prix plus bas.

Space (lancement) : la plateforme R&D Le segment historique rockets, Falcon et Dragon génère 4,1 milliards de dollars de revenus mais affiche une perte opérationnelle de 657 millions, délibérément absorbée pour financer le développement de Starship (3 milliards de dollars de R&D investis dans ce seul programme). Ce segment est la colonne vertébrale stratégique : sans Starship, pas de Starlink V3, pas de data centers orbitaux, pas de Lune.

AI (xAI + X) : le pari le plus risqué Le segment IA — intégrant xAI, le chatbot Grok et le réseau social X — a généré 3,2 milliards de dollars de revenus mais une perte opérationnelle de 6,35 milliards de dollars en 2025. Les coûts de R&D en IA ont bondi de plus de 300 % à 5,06 milliards. En clair : la fusion avec xAI a transformé une entreprise profitable en machine à pertes — un choix stratégique assumé, pas une dérive.

Un détail révélateur : les transactions avec Tesla

Le S-1 mentionne environ 506 millions de dollars de transactions entre SpaceX et Tesla en 2025, dont 131 millions de Cybertrucks achetés au prix catalogue. Les relations financières croisées entre les sociétés de Musk seront un point de surveillance pour les investisseurs institutionnels.

3. Pourquoi l’IPO maintenant ? La logique selon Musk

Lors de sa présentation chez JPMorgan, Elon Musk a détaillé les raisons de cette sortie de la sphère privée après 24 ans. L’argumentaire central : SpaceX entre dans une phase d’investissement d’une ampleur inédite, impossible à financer uniquement par la dette ou les marchés secondaires.

Les projets annoncés nécessitent simultanément :

- Le déploiement de plus de 100 000 satellites Starlink de nouvelle génération (V3)

- La construction de data centers en orbite

- La montée en cadence industrielle de Starship

- Le développement du programme lunaire et, in fine, martien

Levée visée : 75 à 80 milliards de dollars — 2,5 à 3 fois le record mondial détenu par Saudi Aramco depuis 2019 (29 milliards). Si ce montant est atteint, ce sera la plus grande IPO de l’histoire.

La valorisation cible est de 1 750 milliards de dollars au prix d’introduction de 135 dollars par action (après un split 5-pour-1). À titre de comparaison : Meta vaut environ 1 500 milliards, Microsoft 3 000 milliards. SpaceX entrerait directement dans le top 5 mondial des entreprises les plus valorisées.

4. Starlink V3 et l’économie spatiale réinventée

La prochaine génération de satellites Starlink est au cœur de la thèse d’investissement. Les V3 seront déployés par Starship à partir du second semestre 2026, avec des caractéristiques radicalement différentes des V2 :

- Capacité de débit : 1 terabit par seconde par satellite (contre quelques gigabits pour les V2)

- Un seul lancement Starship peut transporter 60 satellites V3, contre 3 à 5 pour un Falcon 9 — soit une multiplication par 20 de la capacité par lancement

L’implication économique est directe : si Starship fonctionne comme prévu, le coût marginal de mise en orbite de chaque satellite V3 s’effondre, rendant Starlink structurellement plus rentable et permettant d’accélérer la couverture mondiale.

SpaceX a également acquis en mai 2026 le spectre radioélectrique d’EchoStar pour 17 milliards de dollars, approuvé par la FCC — une ressource rare qui renforce considérablement les droits d’émission de Starlink Mobile (le service satellite-to-smartphone).

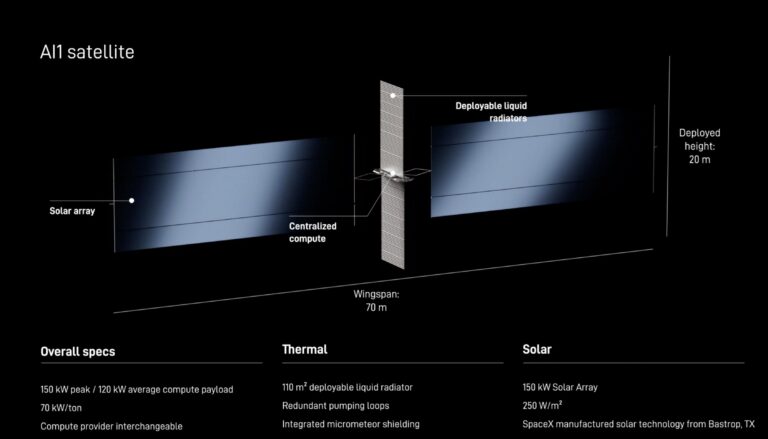

5. Les data centers en orbite : la vision la plus ambitieuse

C’est peut-être le projet le moins couvert et le plus transformateur annoncé dans le S-1. SpaceX a déposé auprès de la FCC en janvier 2026 une demande pour une constellation allant jusqu’à un million de satellites dédiés à l’IA — des data centers spatiaux.

L’objectif : déployer 100 gigawatts de capacité de calcul en orbite, soit l’équivalent d’environ un million de tonnes de charge utile par an.

La logique tient en deux contraintes terrestres que l’espace contourne :

- L’énergie : en orbite héliosynchrone, les panneaux solaires captent l’énergie du soleil sans interruption atmosphérique, avec un rendement incomparablement supérieur à tout ce qu’on peut faire sur Terre.

- Le foncier et le refroidissement : les data centers terrestres sont limités par l’accès au sol et à l’eau. Dans l’espace, ces contraintes n’existent pas.

Musk a présenté lors d’un événement à Austin en mars 2026 l' »AI Sat Mini » : un satellite de data center dont l’illustration, mise à l’échelle avec Starship (124 mètres), révèle un engin de plus de 170 mètres de long, dominé par de gigantesques panneaux solaires.

Premier client déjà signé : Anthropic a conclu un accord en mai 2026 pour payer SpaceX 1,25 milliard de dollars par mois jusqu’en mai 2029 — soit environ 45 milliards de dollars au total — pour de la capacité de calcul sur les supercalculateurs COLOSSUS et COLOSSUS II.

6. Terafab : SpaceX veut fabriquer ses propres puces

L’un des éléments les plus inédits du S-1 est le projet Terafab, annoncé en mars 2026 avec Tesla, puis rejoint par Intel en avril. L’objectif : produire un terawatt de processeurs par an — soit 50 fois la production combinée actuelle de tous les fabricants de puces de haute performance dans le monde.

Musk a résumé la logique avec une franchise désarmante lors de l’événement Austin : « Soit on construit le Terafab, soit on n’a pas les puces — et on a besoin des puces, donc on va construire le Terafab. »

Le contexte : SpaceX dépend massivement de fournisseurs tiers (NVIDIA, Google Cloud, AWS) pour alimenter ses ambitions en IA. Les coûts de calcul du segment IA ont bondi de 29 % à 2,18 milliards en 2025. À l’échelle visée pour les data centers orbitaux, cette dépendance est intenable. Terafab est la réponse industrielle à cette contrainte.

7. La Lune d’abord, Mars ensuite : le pivot stratégique de 2026

En février 2026, SpaceX a officiellement réorienté sa feuille de route : la Lune devient la priorité industrielle immédiate avant Mars.

La raison est logistique : la Lune offre des fenêtres de lancement tous les 10 jours, contre tous les 26 mois pour Mars. Et la gravité lunaire, six fois plus faible que terrestre, change tout.

Le Lunar Mass Driver est la pièce maîtresse de cette stratégie. Il s’agit d’un système de propulsion électromagnétique — un rail d’accélération géant construit à la surface de la Lune — capable de lancer des charges utiles vers l’orbite sans carburant chimique. La vitesse d’évasion lunaire est de 2,38 km/s, contre 11,2 km/s sur Terre : la physique rend le projet plausible là où il serait impossible ici.

L’utilité immédiate : expédier en orbite les satellites de data centers produits par Terafab, depuis la surface lunaire, sans fusée. L’utilité à terme : alimenter des dépôts de carburant interplanétaires avec de l’eau lunaire (hydrogène + oxygène), créer des lignes d’approvisionnement automatisées vers Mars.

SpaceX reconnaît elle-même qu’aucun contrat d’ingénierie ni calendrier financé n’est encore attaché au programme Mass Driver. C’est une vision, pas un plan de construction. Mais c’est dans le S-1.

8. Le rôle d’Elon Musk : atout et risque simultanés

Musk détient environ 42 % de SpaceX avant l’IPO et s’est engagé à ne pas vendre ses parts pendant un an après la cotation. Il est à la fois PDG, principal ingénieur, et architecte de la vision long terme.

Son implication est totale : il dirige également Tesla, xAI/Grok, X, The Boring Company, et Neuralink, tout en ayant occupé de janvier à mai 2025 un poste au sein du gouvernement américain (DOGE). Cette dispersion est explicitement listée comme un facteur de risque dans le S-1.

Mais sa marque personnelle est aussi l’un des actifs les plus précieux de SpaceX. C’est sa crédibilité — et sa capacité à attirer des ingénieurs d’élite, des capitaux, et des contrats gouvernementaux — qui a permis à l’entreprise de surmonter ses phases critiques de 2008 puis de 2015-2016.

Le S-1 évoque également la possibilité, rapportée par CNBC fin mai 2026, que Musk ait discuté avec des proches d’une fusion potentielle entre SpaceX et Tesla. Aucune annonce officielle n’a été faite, mais la rumeur constitue une variable supplémentaire pour les investisseurs.

9. Les risques que le S-1 ne minimise pas

Le prospectus est remarquablement transparent sur les zones d’incertitude :

L’exécution de Starship est non négociable. La quasi-totalité des projets de croissance — Starlink V3, satellite-to-mobile, data centers orbitaux, économie lunaire — dépend de Starship devenant pleinement réutilisable à cadence industrielle. Si Starship prend du retard, c’est l’ensemble de la thèse qui vacille.

La valorisation est extrême. 94 à 101 fois le chiffre d’affaires 2025. Pour comparaison, NVIDIA se traite autour de 35 fois ses revenus. À 1 750 milliards, SpaceX ne peut pas décevoir.

Les pertes s’accélèrent. Le déficit net du seul T1 2026 atteint 4,28 milliards — autant que pour l’ensemble de 2025. L’intégration d’xAI brûle du cash à une vitesse qui inquiète.

Engagements contractuels : 25,45 milliards de dollars, dont 95 % sur 2026-2027 (cloud, infrastructure). La marge de manœuvre financière est limitée.

Le flottant est faible. SpaceX ne met en vente qu’environ 4 % du capital (30 % alloués au retail, trois fois la norme pour une mega-cap). En cas de volatilité, les mouvements de cours seront amplifiés.

10. Ce que cette IPO change pour l’industrie

SpaceX entre en Bourse le 12 juin 2026 — dans un contexte où ses concurrents cotés bénéficient déjà d’un effet d’anticipation : Satellogic (+407 % YTD), Planet Labs (+110 %), AST SpaceMobile (+12 %), Rocket Lab (+76 %).

L’entrée de SPCX dans les indices (Nasdaq 100, potentiellement S&P 500) créera une demande mécanique des fonds passifs, indépendante des fondamentaux. Les 180 jours de lock-up pour les insiders expirent vers décembre 2026 — date à surveiller.

Deux autres IPOs majeures sont également en approche : OpenAI vise septembre 2026, Anthropic peu après. Les investisseurs devront arbitrer entre ces trois positions sur la même thèse : l’IA comme industrie de rupture.

Conclusion : un pari sur la physique de l’économie spatiale

SpaceX n’est pas une entreprise qui demande au marché de financer ses opérations actuelles. Elle demande au marché de parier que la réduction du coût d’accès à l’orbite — déjà démontrée avec le Falcon 9 — continuera de s’effondrer avec Starship, au point de rendre économiquement viable ce qui semblait de la science-fiction il y a dix ans : des data centers lunaires, un million de satellites IA, une industrie humaine au-delà de l’atmosphère.

Le S-1 le formule clairement : le marché adressable total revendiqué est de 28 500 milliards de dollars (370 milliards pour le spatial, 1 600 pour la connectivité, 26 500 pour l’IA).

Pour 1 750 milliards de valorisation à l’entrée, c’est soit la plus grande opportunité d’investissement de la décennie, soit la bulle la plus documentée de l’histoire boursière.