La France poursuit sa transition énergétique à grande vitesse. En mars 2025, le déploiement des bornes de recharge rapide (≥ 100 kW) atteint un nouveau cap avec plus de 22 000 bornes installées. Ce réseau, désormais l’un des plus dynamiques d’Europe, reflète à la fois la compétition féroce entre acteurs privés et le rôle structurant de certains pionniers comme Tesla.

Cet article dresse un bilan complet du déploiement, analyse les stratégies des principaux opérateurs et met en lumière les tendances qui dessinent le futur de la recharge électrique en France.

Comprendre la tendance du développement des opérateurs de recharge en France

Cette infographie présente des données sur l’infrastructure des stations de recharge pour véhicules électriques (VE) en France, spécifiquement en ce qui concerne les chargeurs CCS (Combined Charging System) d’une puissance supérieure ou égale à 100 kW.

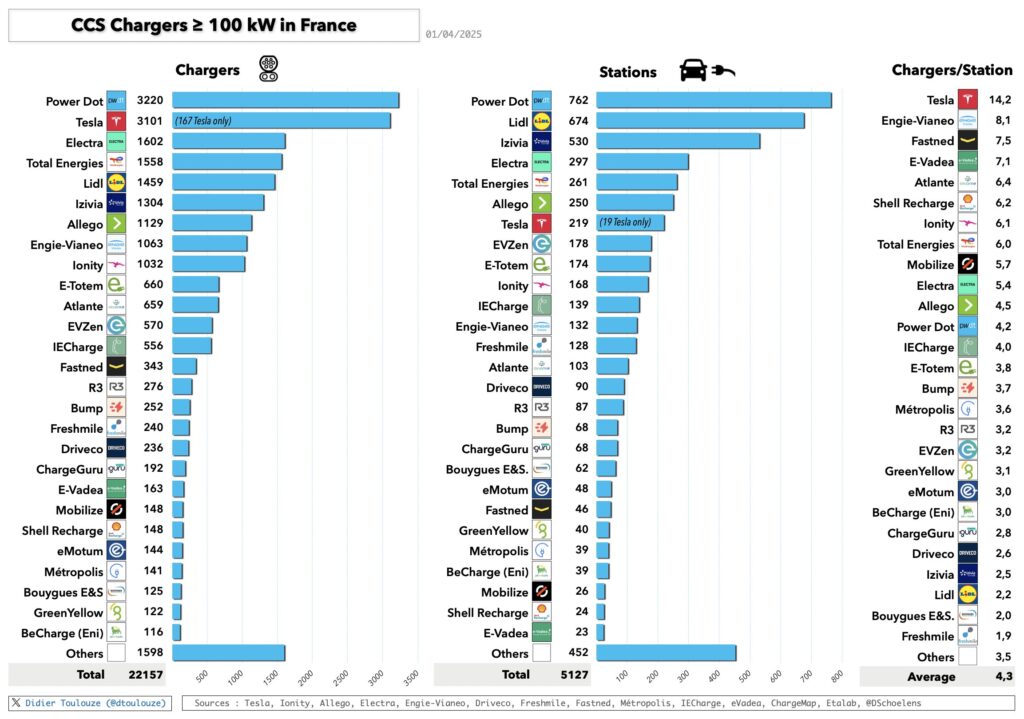

1. Un cap franchi : 22 157 bornes rapides en service

Au 1er avril 2025, la France compte :

- 22 157 bornes de recharge rapide (≥ 100 kW),

- réparties sur 5 127 stations,

- avec une moyenne nationale de 4,3 bornes par station.

Cette croissance est essentielle pour répondre à l’essor du parc de véhicules électriques, qui dépasse désormais les 1,6 million d’unités en circulation. Le réseau doit non seulement suivre le rythme, mais aussi anticiper les usages futurs : voyages longue distance, recharge sur autoroutes, mais aussi électrification des flottes professionnelles.

2. Les leaders du marché par nombre de bornes

Power Dot en tête

Avec 3 220 bornes, Power Dot occupe la première place. Sa stratégie repose sur un maillage dense, notamment en zones urbaines et périurbaines, en partenariat avec des commerces et parkings.

Tesla : l’efficacité avant tout

Tesla arrive juste derrière avec 3 101 bornes, dont 167 réservées exclusivement aux Tesla. L’avantage de Tesla est ailleurs : ses stations (Superchargers) sont conçues comme de véritables hubs, puissants, fiables et faciles d’accès.

Les challengers en forte croissance

- Electra : 1 602 bornes, acteur français en pleine expansion qui vise l’excellence utilisateur.

- TotalEnergies : 1 558 bornes, qui capitalise sur son maillage de stations-service.

- Lidl : 1 459 bornes, preuve qu’un distributeur peut devenir un acteur clé de la mobilité.

Derrière ce Top 5, on retrouve Izivia (1 304), Allego (1 129) et Engie-Vianeo (1 063), qui consolident leurs positions.

3. Les leaders par nombre de stations

Si Tesla domine en densité par station, d’autres misent sur la dispersion :

- Power Dot : 762 stations, le réseau le plus vaste.

- Lidl : 674 stations, intégrées aux supermarchés du groupe.

- Izivia : 530 stations.

- Electra : 297 stations, mais avec une montée en puissance constante.

- Tesla : 219 stations, dont 19 réservées Tesla uniquement.

🔎 On voit ici deux visions opposées : mailler le territoire largement (Power Dot, Lidl) ou créer de gros hubs stratégiques (Tesla, Fastned).

4. Tesla et la densité imbattable de ses stations

C’est sur ce terrain que Tesla écrase la concurrence :

- 14,2 bornes par station en moyenne, contre une moyenne nationale de 4,3.

- Engie-Vianeo suit avec 8,1 bornes/station.

- Fastned (7,5) et E-Vadea (7,1) complètent le podium.

À l’opposé, Freshmile (1,9), Bouygues E&S (2,0) ou Lidl (2,2) privilégient un modèle plus diffus, avec peu de bornes par site mais une forte présence géographique.

5. Deux stratégies de développement opposées

1. Les hubs de recharge (Tesla, Fastned, Engie-Vianeo)

- Localisés sur les grands axes autoroutiers.

- Plusieurs dizaines de bornes par site.

- Objectif : absorber de gros flux lors des départs en vacances ou trajets longue distance.

2. Le maillage de proximité (Lidl, Power Dot, Izivia)

- Bornes disséminées dans les zones urbaines et périurbaines.

- Souvent intégrées à des supermarchés ou parkings.

- Objectif : rendre la recharge disponible au quotidien, à proximité des lieux de vie.

Ces stratégies sont complémentaires et nécessaires pour accompagner les différents usages de la mobilité électrique.

6. Le rôle des distributeurs et énergéticiens

Deux tendances majeures se dessinent :

- Les distributeurs (Lidl en tête) transforment leurs parkings en relais de mobilité. Cela répond à une logique simple : attirer les clients et les fidéliser.

- Les énergéticiens (TotalEnergies, Engie-Vianeo, Shell) adaptent leurs stations-service en hubs électriques, en préparation de la baisse progressive des volumes pétroliers.

7. La compétition ne se joue plus sur la quantité

En 2025, la bataille ne se limite plus au nombre de bornes :

- La qualité du service devient clé (fiabilité, temps de disponibilité, confort des stations).

- La tarification transparente est attendue par les usagers, encore trop souvent perdus entre abonnements, cartes et applications multiples.

- La puissance disponible fait la différence : avec l’arrivée de véhicules capables d’absorber 350 kW et plus, les opérateurs devront suivre.

Tesla conserve ici un atout majeur : son expérience utilisateur fluide (plug & charge, application simple, fiabilité historique).

8. Perspectives pour 2025 et au-delà

Les prochains défis sont clairs :

- Réduire les zones blanches : certaines régions manquent encore de bornes rapides, notamment en zones rurales.

- Harmoniser les tarifs : pour éviter la jungle tarifaire et renforcer la confiance des utilisateurs.

- Accroître la puissance : généraliser les bornes 300-350 kW afin d’accompagner l’évolution du marché automobile.

- Électrification des flottes : entreprises et loueurs (ex. Arval, Rent a Car) vont accélérer, nécessitant un réseau robuste.

Conclusion : la France, un leader européen de la recharge rapide

Avec plus de 22 000 bornes rapides et un marché porté par des acteurs variés (Tesla, Power Dot, Electra, Lidl, TotalEnergies…), la France est désormais un acteur majeur en Europe.

- Tesla reste le champion de l’efficacité, avec ses super-stations imbattables.

- Power Dot et Lidl mènent en couverture, avec un maillage territorial dense.

- Les énergéticiens se repositionnent pour préparer l’après-pétrole.

👉 Le marché français est entré dans une phase de maturité où la compétition va désormais se jouer sur la qualité, la puissance et la fiabilité plutôt que sur la seule expansion.

Les principaux opérateurs de borne de recharge en France

Les données de financement indiquent que plusieurs acteurs clés dans le domaine des infrastructures de recharge ont obtenu d’importants investissements pour accélérer leur développement et expansion :

- Electra a levé un total de 479 millions d’euros entre 2022 et 2024, ce qui en fait l’un des leaders du secteur. Ces fonds permettent sans doute l’installation de bornes de recharge plus puissantes et plus nombreuses, et peut-être aussi l’innovation en matière de technologies de recharge.

- IECharge, sous la marque NW Storm, a sécurisé 300 millions en 2023, ce qui souligne l’intérêt et la confiance des investisseurs dans les réseaux de recharge innovants et peut-être dans les zones géographiques où la demande de recharge est en pleine croissance.

- DRIVECO avec 250 millions en 2023 et Fastned avec 225 millions en 2022 montrent que les investisseurs sont prêts à soutenir des entreprises établies avec des modèles d’affaires solides et une croissance clairement démontrée.

- Powerdot, Allego et d’autres comme IZIVIA, Atlante, et R3 démontrent une diversité dans les profils d’investissement, suggérant une approche sectorielle variée, allant de la recharge rapide à la recharge pour flottes d’entreprises ou encore à la recharge urbaine.

Panorama des opérateurs de borne de recharge

Les Leaders du Marché des Bornes de Recharge

- Tesla : Toujours en tête, avec des bornes accessibles à tous en plus de celles dédiées à ses propres modèles, Tesla représente un acteur incontournable.

- Total Energies : Fort de son héritage dans l’énergie, Total Energies se repositionne dans l’électromobilité avec une présence marquée sur le territoire.

- Power Dot : Avec le plus grand nombre de stations, Power Dot démontre une stratégie d’expansion agressive et une volonté de rendre la recharge plus accessible.

Les Challengers en Pleine Croissance

- Ionity : Grâce à son réseau de recharge ultra-rapide, Ionity est un concurrent sérieux qui mise sur la vitesse de recharge comme atout principal.

- Allego : En se concentrant sur des solutions de recharge flexible, Allego étend son réseau tout en proposant des tarifs compétitifs.

Les Innovateurs du Service

- Electra : Se concentrant sur les centres urbains, Electra intègre des services innovants pour améliorer l’expérience de recharge.

- Engie-Vianeo : Avec une approche centrée sur la durabilité, Engie-Vianeo investit dans des solutions de recharge respectueuses de l’environnement.

Les Spécialistes Régionaux et Niche

- Freshmile et Driveco : Ces opérateurs se distinguent par leurs services personnalisés et leur présence régionale forte, soulignant l’importance d’une approche localisée.

Les Nouveaux Entrants et Partenariats

- E-Vadea et Metropolis : Ces nouveaux venus apportent de l’innovation et de nouvelles capacités au réseau de recharge français.

Modèles Économiques des Opérateurs

Le marché français de la recharge pour véhicules électriques (VE) est en plein essor, avec une diversité croissante de modèles économiques développés par différents opérateurs. Ces modèles reflètent la hausse de l’adoption des VE dans la région et l’évolution des besoins en infrastructures de recharge.

La première étude, menée par Roland Berger, distingue quatre modèles d’activité principaux au sein du secteur des infrastructures de recharge pour VE. Elle souligne qu’aucun modèle n’est encore prédominant et anticipe une consolidation du marché à partir de 2025, en raison de la maturité croissante de ce secteur.

Dans le cadre du plan France Relance, Sia Partners a réalisé une étude prospectant l’accélération du déploiement des points de recharge publics. Cette étude met en avant l’importance de la confiance des utilisateurs, des opérateurs et des investisseurs pour atteindre les objectifs ambitieux du gouvernement en matière d’infrastructure de recharge.

Tableau comparatif des tarifs de recharge par opérateur

| Opérateur de Recharge | Tarif Moyen (€/kWh) |

|---|---|

| Tesla | 0,30* |

| Total Energies | 0,30* |

| Power Dot | 0,30* |

| Ionity | 0,79* |

| Allego | 0,59* |

| Electra | 0,30* |

| Engie-Vianeo | 0,30* |

| IEC Charge | 0,30* |

| Fastned | 0,59* |

| Freshmile | 0,30* |

| Driveco | 0,30* |

| Atlante | 0,30* |

| Izivia | 0,30* |

| ChargeGuru | 0,30* |

| E-Vadea | 0,30* |

| Shell Recharge | 0,30* |

| EVZen | 0,30* |

| Métropolis | 0,30* |

*Ce tarif est une estimation basée sur les tendances générales observées et peut ne pas refléter les tarifs exacts de chaque opérateur. Les prix exacts peuvent varier en fonction de l’emplacement, du moment de la journée, et de l’existence d’abonnements ou de programmes de fidélité. Pour des informations à jour, veuillez consulter directement les sites Web des opérateurs ou les applications dédiées.

FAQ sur les opérateurs de borne de recharge pour véhicule électrique

Quel opérateur de recharge pour véhicule électrique choisir ?

Le choix d’un opérateur de recharge pour véhicule électrique dépend de plusieurs facteurs tels que la couverture géographique, le type de recharge (rapide, accélérée, standard), les tarifs et les services additionnels proposés. En Europe, des opérateurs comme Ionity, Tesla Superchargers, et ChargePoint sont populaires pour leur réseau étendu et leur fiabilité. Il est recommandé de choisir un opérateur qui offre une bonne couverture dans les zones que vous fréquentez régulièrement.

Qu’est-ce qu’un opérateur de mobilité ?

Un opérateur de mobilité est une entité qui fournit des services facilitant les déplacements des personnes ou des biens. Dans le contexte des véhicules électriques, cela peut inclure les services de recharge, les applications de navigation intégrant les points de recharge, ou les services d’abonnement pour accéder à divers modes de transport éco-responsables. Ces opérateurs jouent un rôle clé dans l’écosystème des VE, en améliorant l’accessibilité et la commodité de la recharge pour les utilisateurs.

Quel fournisseur borne de recharge choisir ?

Le choix d’un fournisseur de borne de recharge dépend de vos besoins spécifiques, tels que le type de recharge (domestique ou commerciale), les fonctionnalités souhaitées (connectivité, gestion à distance), et votre budget. Des entreprises comme Schneider Electric, ABB, et Wallbox offrent une large gamme de solutions pour les particuliers et les professionnels. Il est conseillé de comparer les offres pour trouver le meilleur rapport qualité-prix adapté à vos exigences.

Quelle est la meilleure carte de recharge pour voiture électrique ?

La meilleure carte de recharge pour voiture électrique est celle qui offre la plus grande flexibilité et couverture à un tarif compétitif. Des cartes comme Plugsurfing, ChargeMap, et NewMotion sont appréciées pour leur large acceptation à travers divers réseaux de recharge en Europe. Recherchez une carte qui offre des tarifs transparents et une application facile à utiliser pour localiser les bornes et gérer vos recharges.

Quel est le coût moyen d’une recharge d’une voiture électrique ?

Le coût moyen d’une recharge d’une voiture électrique varie en fonction du tarif de l’électricité, du type de recharge, et du modèle du véhicule. Pour une recharge à domicile, le coût est généralement compris entre 2 € et 4 € pour 100 km d’autonomie. Les recharges sur des bornes publiques ou rapides peuvent être plus onéreuses. Il est essentiel de se renseigner sur les tarifs des différents opérateurs et de considérer une tarification spéciale nuit ou des abonnements pour réduire les coûts.

Où recharger ma voiture électrique gratuitement ?

De nombreux emplacements offrent la recharge de véhicules électriques gratuitement, notamment certains centres commerciaux, supermarchés, hôtels, et parfois des entreprises. Ces points de recharge gratuits sont souvent des bornes de recharge standard, idéales pour les recharges de convenance lorsqu’on prévoit de passer quelques heures sur place. L’utilisation d’applications de cartographie de recharge comme PlugShare ou ChargeMap peut vous aider à localiser ces options gratuites près de vous.